Πώς «κουρεύονται» τα πρόστιμα της εφορίας

Σάρκα και οστά πήραν με εγκύκλιο της ΑΑΔΕ, οι βελτιώσεις που έγιναν στο πλαίσιο λειτουργίας της Επιτροπής Εξώδικης Επίλυσης Φορολογικών Διαφορών.

Στόχος- τι άλλο;- αφενός να αποσυμφορηθούν τα διοικητικά/φορολογικά δικαστήρια αφετέρου εισπραχθεί εδώ και τώρα μεγάλο μέρος των προστίμων, που λιμνάζουν επί έτη. Το κίνητρο; Ένα “γενναίο” κούρεμα σε πρόστιμα και προσαυξήσεις.

Τα στοιχεία μιλάνε μόνα τους. Στο α’ 3μηνο του 2024 οι εκκρεμείς φορολογικές υποθέσεις στα διοικητικά πρωτοδικεία ήταν 11.037, στα διοικητικά εφετεία “λίμναζαν” άλλες 5.045, ενώ ενώπιον του ΣτΕ εκκρεμούσαν 2.495 υποθέσεις, εκ των οποίων οι 644 αφορούσαν σε διαφορές άνω των 500.000 ευρώ! Όσο για την εισπραξιμότητα όλων αυτών των προστίμων, η εμπειρία και τα επίσημα στοιχεία δείχνουν ότι είναι ζήτημα να καταλήγει στα κρατικά ταμεία πάνω από το 5-6%.

Η… συμφωνία

Το “κλειδί” είναι η διαδικασία της εξώδικης επίλυσης αυτών των διαφορών, ενώπιον της Ειδικής Επιτροπής για υποθέσεις που εκκρεμούν και δεν έχουν συζητηθεί, ενώπιον του Συμβουλίου της Επικρατείας και των τακτικών διοικητικών δικαστηρίων.

Η εξέταση των αιτήσεων εξώδικης επίλυσης ολοκληρώνεται το αργότερο έως τις 31 Οκτωβρίου και τα πρακτικά εξώδικης επίλυσης εκδίδονται έως τις 31 Δεκεμβρίου. Αιτήσεις που δεν εξετάστηκαν μέχρι τις 31 Οκτωβρίου, θεωρείται ότι απορρίφθηκαν σιωπηρά.

Τι μπορεί να έχει επικαλεστεί ο φορολογούμενος; Παραγραφή του δικαιώματος του Δημοσίου να επιβάλει τον επίδικο φόρο ή πρόστιμο, εσφαλμένο καταλογισμό του φόρου ή προστίμου λόγω πρόδηλης έλλειψης φορολογικής υποχρέωσης ή αριθμητικού σφάλματος, αναδρομική εφαρμογή της ευμενέστερης φορολογικής κύρωσης.

Τι κερδίζει ο φορολογούμενος αν κάνει αποδεκτή τη συμβιβαστική πρόταση της Ειδικής Επιτροπής; “Κούρεμα” και εξόφληση ως 24 δόσεις. Σύμφωνα με τη σχετική εγκύκλιο, το πρακτικό του συμβιβασμού, που κοινοποιείται στον φορολογούμενο, επιλύει αμετάκλητα την εκκρεμή διαφορά και δεν προσβάλλεται με κανένα ένδικο βοήθημα ή μέσο, εφόσον επί του συνολικού ποσού καταβληθεί τουλάχιστον το 30% του κύριου φόρου που οφείλεται ή το 25% σε περίπτωση αυτοτελών προστίμων, εντός δέκα εργάσιμων ημερών.

Αν δεν τηρηθούν αυτοί οι όροι καθώς και εάν δεν καταβληθούν δύο συνεχόμενες μηνιαίες δόσεις ή καθυστερήσει η καταβολή των δύο τελευταίων δόσεων, ο συμβιβασμός ανατρέπεται αναδρομικά, θεωρείται ότι δεν επήλθε ποτέ και καταβληθέντα ποσά θεωρούνται ότι καταβλήθηκαν έναντι της οφειλής του αρχικού τίτλου, ο οποίος βεβαιώνεται εκ νέου ως δημόσιο έσοδο.

Το «κούρεμα»

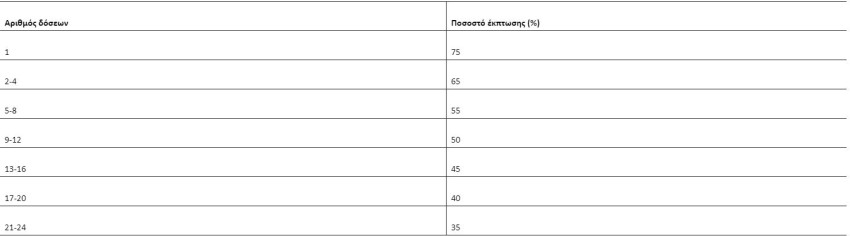

Με το ίδιο αίτημα εξώδικου συμβιβασμού, ο φορολογούμενος μπορεί να ζητήσει και έκπτωση επί των αναλογούντων προσθέτων φόρων, τόκων, προσαυξήσεων και προστίμων. Το “κούρεμα” κλιμακώνεται ανάλογα με τον αριθμό των δόσεων εξόφλησης της κύριας οφειλής, αλλά κατ’ ελάχιστον είναι 35%:

economistas