2024: Η χρονιά της κρίσης για εκατομμύρια επιχειρήσεις και νοικοκυριά με δάνεια

«Οι μεγάλες κεντρικές τράπεζες μπορεί να χρειαστεί να διατηρήσουν τα επιτόκια υψηλότερα για μεγαλύτερο χρονικό διάστημα» προειδοποιεί το Διεθνές Νομισματικό Ταμείο στην Έκθεση Παγκόσμιας Χρηματοπιστωτικής Σταθερότητας (Global Financial Stability Report, GFSR), που δημοσίευσε πρόσφατα. «Η μεγάλη πίεση που είδαμε σε ορισμένα τραπεζικά συστήματα έχει υποχωρήσει. Ωστόσο, βλέπουμε τώρα ενδείξεις για προβλήματα αλλού» προσθέτει.

Τα προβλήματα αυτά αφορούν, κυρίως, στον πιστωτικό κίνδυνο.

«Ένα προειδοποιητικό σημάδι είναι η μειωμένη ικανότητα των νοικοκυριών και των επιχειρήσεων να εξυπηρετούν το χρέος τους. Το να γίνει το χρέος πιο ακριβό είναι μια επιδιωκόμενη συνέπεια της σύσφιξης της νομισματικής πολιτικής για τον περιορισμό του πληθωρισμού. Ο κίνδυνος, ωστόσο, είναι ότι οι δανειολήπτες μπορεί να βρίσκονται ήδη σε επισφαλείς θέσεις οικονομικά, και τα υψηλότερα επιτόκια θα μπορούσαν να ενισχύσουν αυτές τις αδυναμίες, οδηγώντας σε αύξηση των αθετήσεων πληρωμών» σημειώνει η Έκθεση.

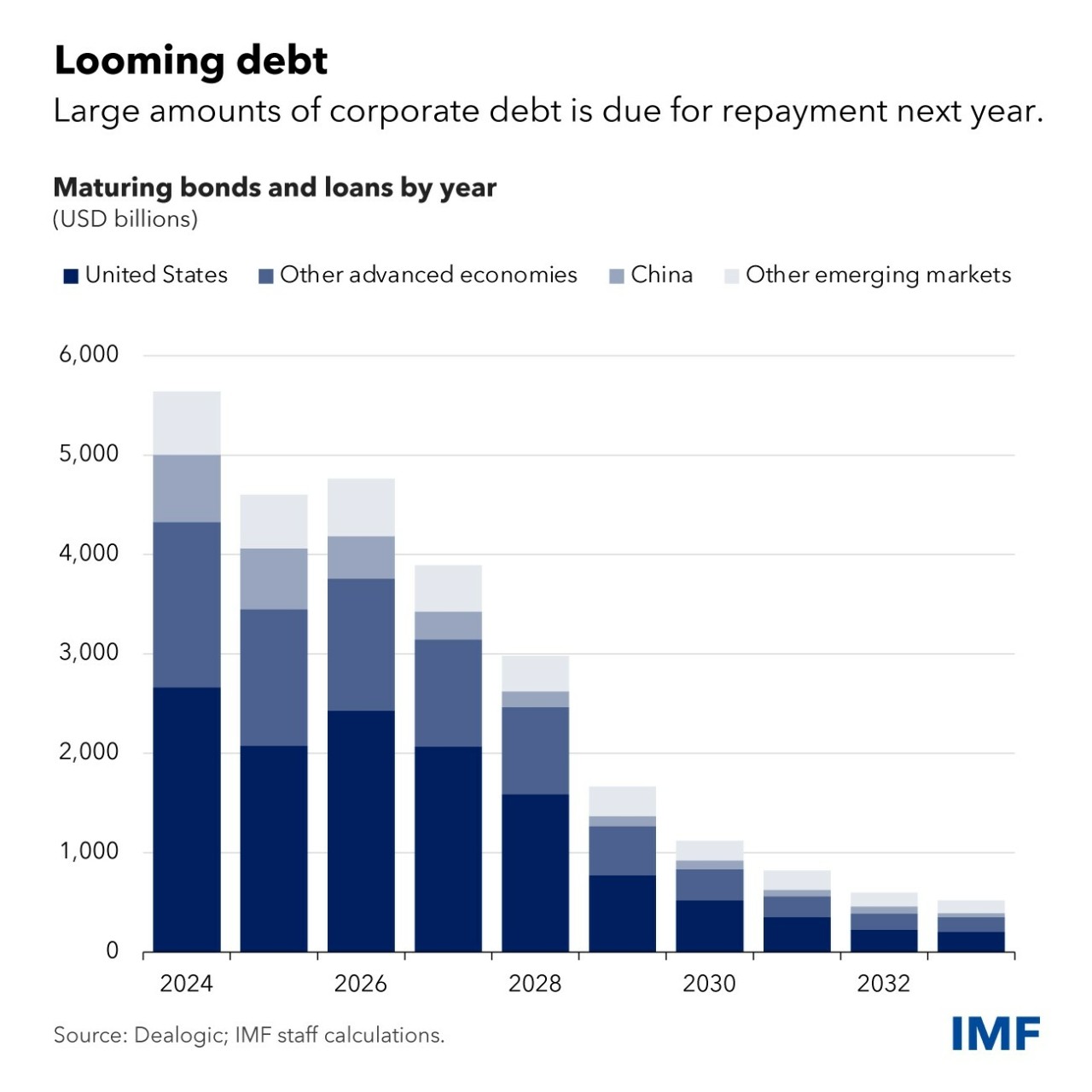

2024: Payback time για δάνεια τρισεκατομμυρίων

Σε αριθμούς ο κίνδυνος μεταφράζεται σε 5,5 τρισεκατομμύρια δολάρια εταιρικού χρέους, που ωριμάζει την επόμενη χρονιά.

Στον εταιρικό κόσμο, πολλές επιχειρήσεις καταφεύγουν στα αποθέματα ρευστών διαθεσίμων (cash buffers) καθώς τα κέρδη τους είναι μέτρια και το κόστος εξυπηρέτησης του χρέους αυξάνεται. Η Έκθεση του ΔΝΤ καταγράφει αυξανόμενο αριθμό μικρών και μεσαίων επιχειρήσεων, τόσο στις προηγμένες όσο και στις αναδυόμενες οικονομίες, που εμφανίζονται να διαθεέτουν μόλις αρκετά μετρητά για να πληρώσουν τα έξοδα των τόκων τους. Παράλληλα, οι χρεοκοπίες αυξάνονται στην αγορά δανείων με μόχλευση, από όπου συνήθως δανείζονται οι οικονομικά ασθενέστερες επιχειρήσεις.

Στα «μαξιλάρια μετρητών» καταφεύγουν και τα νοικοκυριά. Οι πλεονάζουσες αποταμιεύσεις στις ανεπτυγμένες χώρες- κληρονομιά της περιόδου της πανδημίας- μειώνονται σταθερά. Από τα υψηλά των αρχών του 2022, όταν είχαν φτάσε σε επίπεδα 4% – 8% του ΑΕΠ, μειώνονται συνεχώς και σταθερά. Επίσης, η Έκθεση GFSR καταγράφει σημάδια αύξησης των καθυστερήσεων σε πιστωτικές κάρτες και δάνεια αυτοκινήτων.

Σύννεφα συγκεντρώνονται και πάνω από την αγορά ακινήτων. Τα στεγαστικά δάνεια, που αποτελούν συνήθως τη μεγαλύτερη κατηγορία δανείων προς τα νοικοκυριά, έχουν πλέον πολύ υψηλότερα επιτόκια από ό,τι έναν χρόνο πριν, «ροκανίζοντας» τις αποταμιεύσεις και επιβαρύνοντας την αγορά κατοικιών.

Στις χώρες όπου κυριαρχούν τα ενυπόθηκα δάνεια κυμαινόμενου επιτοκίου παρατηρούνται μεγαλύτερες μειώσεις στις τιμές των κατοικιών. Τα εμπορικά ακίνητα αντιμετωπίζουν παρόμοιες πιέσεις, καθώς τα υψηλότερα επιτόκια είχαν ως αποτέλεσμα την εξάντληση των πηγών χρηματοδότησης, την επιβράδυνση των συναλλαγών και την αύξηση των χρεοκοπιών.

Τέλος, η πίεση μεταφέρεται και στις κυβερνήσεις. Οι χώρες χαμηλού εισοδήματος δυσκολεύονται να δανειστούν σε σκληρά νομίσματα όπως το ευρώ, το γιεν, το δολάριο ΗΠΑ και η βρετανική λίρα, καθώς οι ξένοι επενδυτές απαιτούν μεγαλύτερες αποδόσεις. Φέτος, οι εκδόσεις ομολόγων σε σκληρό νόμισμα έγιναν με πολύ υψηλότερα επιτόκια. Ωστόσο, οι ανησυχίες για το δημόσιο χρέος δεν ισχύουν μόνο για τις χώρες χαμηλού εισοδήματος, όπως απέδειξε η πρόσφατη άνοδος των πιο μακροπρόθεσμων επιτοκίων στις προηγμένες οικονομίες.

Με όλα αυτά, οι οικονομολόγοι του Διεθνούς Νομισματικού Ταμείου εκτιμούν ότι το 2024 θα είναι μία χρονιά σκληρής δοκιμασίας για δεκάδες οικονομίες.

«Μια απότομη σύσφιξη των χρηματοοικονομικών συνθηκών θα πιέσει τις πιο αδύναμες τράπεζες που ήδη αντιμετωπίζουν υψηλότερους πιστωτικούς κινδύνους» γράφει η Έκθεση GFSR. «Έρευνες από πολλές χώρες υποδηλώνουν ήδη επιβράδυνση του τραπεζικού δανεισμού. Πολλές τράπεζες θα χάσουν σημαντικά ποσά μετοχικού κεφαλαίου σε ένα σενάριο όπου επικρατούν υψηλός πληθωρισμός και υψηλά επιτόκια και η παγκόσμια οικονομία οδηγείται σε ύφεση. Οι επενδυτές και οι καταθέτες θα εξετάσουν εξονυχιστικά τις προοπτικές των τραπεζών εάν η χρηματιστηριακή τους κεφαλαιοποίηση πέσει κάτω από την αξία του ισολογισμού, προκαλώντας προβλήματα χρηματοδότησης στην αδύναμη τράπεζα. Εκτός τραπεζικού συστήματος, υπάρχουν επίσης αδυναμίες για τους μη τραπεζικούς χρηματοπιστωτικούς οργανισμούς, όπως τα hedge fund και τα συνταξιοδοτικά ταμεία, που δανείζουν σε ιδιωτικές αγορές.»

Προκειμένου να αποφευχθούν τα χειρότερα, το ΔΝΤ προτείνει οι κυβερνήσεις να επιστρατεύσουν εγκαίρως «διευκολύνσεις υποστήριξης ρευστότητας» (liquidity support facilities) και άλλα εργαλεία για να μετριάσουν την πίεση και να αποκαταστήσουν την εμπιστοσύνη των αγορών. Τονίζει, επίσης, την ανάγκη περαιτέρω ενίσχυσης της ρύθμισης και εποπτείας του χρηματοπιστωτικού τομέα.

newmoney